یادداشت از مدیر اجرایی ارشد جهانی ما:

پیش بینی اقتصاد جهانی 2024 : یک سال پیش، در این یادداشت، من اهمیت مقابله با انحیاز به تازگی را تأکید کردم پس از آنکه یک پرتفوی اقلیم سنتی اوراق بهادار-سهام تازهترین یکی از بدترین بازدهها را در 150 سال گذشته داشت. بدون شک، سال 2023 مشاهدهگر ارتقاء ارزش بیشتری در اکثر داراییها بوده است و تخصیصهای بنیادی ما امسال بازده قوی داشتهاند. این فقط اعتقاد اصلی من را تقویت میکند – زمانی که یک تخصیص بنیادی متنوع در ارزش کاهش مییابد، تنظیم پیشفرض شما باید افزودن به تخصیص باشد.

هنگامی که وارد سال 2024 میشویم، برخی از سوالاتی که 12 ماه پیش مطرح شدهاند هنوز پاسخهایی ندیدهاند. آیا ایالات متحد به رکود فرو میپیوندد؟ آیا تورم واقعاً کنترل شده است؟ آیا بانکهای مرکزی شروع به تسهیل سیاست پولی خواهند کرد؟ چگونه تنشهای جغرافیایی وارد تحلیلهای اقتصادی و عملکرد بازار میشوند؟

این سوالات برای هر سرمایهگذار حائز اهمیت هستند که باید در نظر بگیرد. این نشریه دیدگاه ما را ارائه میدهد.

با این حال، این سوالات مهمترین سوالات نیستند. سوالات مهمتر درباره شما هستند.

اهداف سرمایهگذاری شما چیست؟ چه مدت زمانی برای سرمایهگذاری در نظر دارید؟ و بیشتر از همه، توانایی شما در مقابله با کاهش ارزش پرتفویل چیست؟ کلید موفقیت در تضمین تعهد به سرمایهگذاری: اجتناب از فروش اجباری باشید، ساخته شده از نیازهای عاطفی یا مالی باشد، و از از دست دادنهای افتراقی و دائمی اجتناب کنید.

رانندگی با باد:

در سال 2024، احتمالاً اقتصادهای ایالات متحده و دیگر اقتصادهای اصلی با رشد شدیداً کاهش یافته و تورم نیز کاهش خواهد یافت. با امید به یک فرود نرم و تغییر سیاست بانک مرکزی به سوی حمایت از رشد، احتمالاً بازارهای سهام و اوراق بهادار در آغاز سال 2024 با افتتاحیه مثبتی روبهرو خواهند شد، اما ما به دقت در نظر میگیریم که در صورت تغییرات ماکرو به سمت یک فرود سختتر، هوشمندانه برخورد کنیم.

در تخصیصهای بنیادی، ما (i) نسبت به اوراق بهادار با کیفیت بالا در بازارهای توسعه یافته (DM) وزن زیادی داریم زیرا با ادامه کاهش سودها، (ii) نسبت به سهام وزن زیادی داریم چرا که عملکرد اخیر تا اوایل سال 2024 ادامه پیدا خواهد کرد و به رهبری ایالات متحده و ژاپن خواهد بود. هر دو احتمالاً بازده کنونی سودهای نقدی را پیش خواهند گرفت.

در تخصیصهای فرصتطلبانه، ما (i) در بخش فناوری، خدمات ارتباطات و بخش بهداشت در بازار سهام ایالات متحده خریداری میکنیم، (ii) در بخش مصرفکننده چین، خدمات ارتباطی و بخش فناوری خریداری میکنیم، و (iii) در بازی بر روی محدوده دلار ایالات متحده وزن میگذاریم.

هدایت به سوی رشد کندتر:

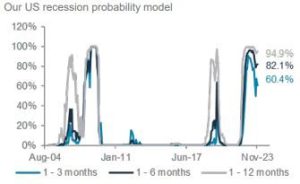

تا چه حد رشد اقتصادی ایالات متحده و جهان پس از دوره سیاستهای تنگشدگی سریع کاهش خواهد یافت، سوال اصلی سال 2024 است. با وجود نوسان توقعات بازار بین انتظارات فرود سخت و بدون فرود در طول سال گذشته، ما معتقدیم که رشد ایالات متحده به طور قابل توجهی کاهش خواهد یافت، زیرا نرخ بهره بالاترین حد خود را خواهد گرفت. احتمال بازگشت تولید ممکن است کل اقتصاد را از فرود سخت حداقل تا نیمه اول سال 2024 نجات دهد، اما ریسک رکود ایالات متحده در انتهای سال بسیار بالاست. اروپا با ریسک بالاتری از رکود/سکونت طولانیمدت روبهرو است. در چین، رشد ابتدایی ممکن است نتایج مثبتی ایجاد کند، زیرا توقعات منفی چقدر هستند، اما بحران طولانی مدت در مورد سطح تعادلی رشد چین احتمالاً ادامه خواهد یافت. در زمینه تورم، تمرکز اصلی بر روی سرعت و میزان کاهش تورم، به ویژه در ایالات متحده، منتظر میشود. انتظار ما این است که روند تورم اصلی به سمت کاهش در سال 2024 ادامه پیدا کند، اما آخرین قطعه برای رسیدن به هدف تورم 2٪ فدرال رزرو، چالشبرانگیز خواهد بود. نقطه عطف احتمالاً در نیمه سال خواهد بود که تورم کمتر چالشی خواهد بود و نشانههای ضعف در اقتصاد بیشتر آشکار شده و باعث میشود که فدرال رزرو دوره کاهش نرخ بهره را شروع کند. این توضیح دلیل تغییر مهم در تنها در جلسه سیاستی دسامبر است، جایی که آنها گفتند که ریسکها برای تورم و رشد متعادل هستند.

ما باور داریم که سرمایهگذاری در سال 2024 احتمالاً در مورد تعادل در تحولات این سناریوی ماکرو و همچنین تشخیص جاهایی که ریسک/پاداش داراییها جذاب به نظر میآید، خواهد بود. برای تخصیصهای بنیادی، ما بیشترین اعتقادات خود را در (i) اوراق بهادار دولتی با کیفیت بالا در بازارهای توسعه یافته، به ویژه با سری بلند، (ii) سهام جهانی در اوایل سال 2024، به رهبری ایالات متحده و ژاپن، و به طور کلی بیشتر (iii) سهام جهانی و اوراق بهادار جهانی داریم که احتمالاً عملکردی با برتری نسبت به سود نقدی ارائه میدهند.

در نظر ما، اوراق بهادار با کیفیت بالا به خوبی به معیارهای جذاب ریسک/پاداش میپیوندند. به دلیل نزدیکی مطلق بهره فعلی به نزدیکترین اوجهای اخیر، تنها نیاز به مزایای قیمتی متواضع است تا به سود نقدی پیش افتد. بهرهها همچنین جذاب به نظر میآیند، با توجه به تجربه تاریخی که بهره اوراق بهادار معمولاً نه چندان دور از آخرین افزایش نرخ فدرال، نقطهای که ممکن است از آن عبور کرده باشیم، بیشترین ارتفاع را دارند.

تعادل ریسک/پاداش نیز در زیر گسترهای از سناریوها جذاب به نظر میآید. در سناریوی پایه ما، کاهش بهره (افزایش قیمت) ممکن است متداولتر باشد – ما انتظار داریم که بهره اوراق بهادار دولتی 10 ساله ایالات متحده در مدت 6-12 ماه آینده به زیر 3.5٪ برسد. با این حال، ما همچنین آنها را به عنوان یک محافظ جذاب در برابر سناریوی اصلی ریسک یک فرود سخت میبینیم، زیرا کاهش بهره (افزایش قیمت) احتمالاً قابل توجهتر خواهد بود.

در بخش سهام، ما باور داریم که بازارهای سهام جهانی به اوایل سال 2024 ادامه پیدا خواهند کرد، به رهبری ایالات متحده و ژاپن. به ویژه برای ایالات متحده، رشد سود به نظر میآید که در حال بازگشت است. با این حال، ما به عنوان یک دید متعادل خواهیم ماند زیرا این دیدگاه با ریسکهای بیشتری از گذار به سمت یک سناریوی رکودیتر در انتهای سال روبهرو است.

ما در مورد سهام ایالات متحده به دیدگاهی که کاهش رشد بهره کمک میکند تا بهره اوراق بهادار محدود بماند، اما سود همچنان به رشد مثبت ادامه دهد، وزن زیادی داریم. همچنین نظریهای به دیدگاه افزایش وزن در مورد سهام ژاپن داریم، جا که اصلاحات حاکمیت شرکتی آنها آنها را به یک مسیر جذاب دیگر برای کسب انگیزه برای حضور در یک رالی گسترده در سهام تبدیل کرده است.

دیدگاه کلان دیگر این است که احتمالاً سهام و اوراق بهادار جهانی نسبت به نقدی بهترین عملکرد را ارائه خوا

هند داد. در حالی که آستانه نقدی بالاتر در سالهای 2022 و 2023 چالش قابل توجهی برای سرمایهگذاران ایجاد کرده است، ما باور داریم که حتی بهرههای متواضع در هر دو دسته دارایی، ارایه چشمانداز بسیار جذابتری از نقطه شروع فعلی نسبت به نقدی دارند. پیام جلسه دسامبر فدرال رزرو به نظر میرسد که بهرههای نقدی خود تنظیم شدهاند که در سال 2024 کاهش مییابند.

تخصیصهای بنیادی – پیشگیری از سود نقدی با سهام و اوراق بهادار:

تاکید ما بر افزایش وزن به سمت اوراق بهادار دولتی با اعتبار سرمایهگذاری در بازارهای توسعه یافته (DM) است، به ویژه اوراق بهادار دولتی با اعتبار سرمایهگذاری (IG)، و همچنین تخصیص به حجم قابل توجه به اوراق بهادار شرکتهای DM.

تخصیصهای فرصتطلب – بهرهبرداری از پراکندگی سهام و بخشها

در ایالات متحده، ما قصد داریم در بخشهای فناوری، خدمات ارتباطی، و بهداشت سهام خریداری کنیم. ما اعتقاد داریم که در صورتی که نگرانیهای رشد منفی محدود مانده و بهره اوراق بهادار همچنان در میان کاهش تورم به سمت پایین حرکت کند، این دو بخش احتمالاً در رأس ایستاده و رهبر خواهند بود. اما برای بخش بهداشت، ارائهدهنده برخی از تسهیلات ممکن است در برابر سناریوی اصلی اقتصاد (و بنابراین سود) سرازیر شدن به رکود، تسهیلاتی فراهم کند. ما در منطقه یورو نیز از این بخشها با اضافهوزن در بخشهای فناوری و بهداشت به عنوان اولویتهای مشابه بهرهمند هستیم.

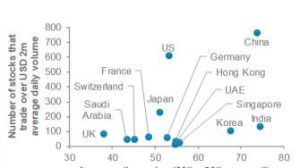

در چین، قصد داریم در بخشهای مصرفکننده، خدمات ارتباطی و فناوری سهام خریداری کنیم. پراکندگی نسبتاً زیاد سهام و بخشها همچنین به معنای این است که چین به عنوان یک بازار برجسته در نظر گرفته میشود که در آن امکان انتخاب سهام یا بخشها نسبت به سایر بازارهای اصلی احتمالاً بالاتر است.

مفهوم سرمایه گذاری … بیشتر بخوانید

بازارهای ارز همچنین احتمالاً نسبت به سالهای اخیر کمی پراکندگی بیشتری ارائه خواهند کرد. ما انتظار داریم که دلار ایالات متحده در طول 1-3 ماهه آینده در محدوده قرار گیرد و بیش از 6-12 ماهه گزینهی منفی داشته باشد، زیرا در میان فشارهای منفی از کاهش بهرههای ایالات متحده و فشار مثبت از عملکرد برتر داراییهای ایالات متحده گیر کرده است. انتظار میرود که دلار استرالیا (AUD) و یوان چین (CNY) از نرمالشدن چشمانداز ماکروی چین و انتظارات بازار بهرهمند شوند. یوان ژاپن (JPY) از تضییع اختلافات بهره مزاحمت خواهد برد. با این حال، احتمالاً سایر ارزهای اصلی در بازه 6-12 ماهه در یک محدوده ضیق معامله خواهند کرد.

نقش اختصاصی به تخصیصهای خنثی

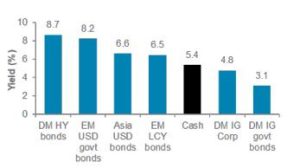

آیا تخصیص داراییهای ما فقط در مورد اوراق بهادار با کیفیت بالا و بازارهای سهام ترجیحی ما است؟ پاسخ منفی است – اینجاست که دیدگاه سطح پرتفوی مهم میشود.

ما انتظار داریم که اوراق بهادار با کیفیت بالا نسبت به نقدی عملکرد بهتری داشته باشند، اما نمودار فوق نشان میدهد که تخصیص به سمت دیگر کلاسهای اصلی اوراق بهادار ثابت هم مهم است تا بهرههای بسیار بیشتر از آستانه نقدی فعلی را به دست آوریم، در حالی که اطمینان حاصل میشود که ریسکها به طور متنوع باقی میمانند. بنابراین، تخصیصهای بنیادیمان حاوی تخصیصهای کمتر (خنثی و کمتر از بنچمارک) به سمت اوراق بهادار اعتباری خطرناک نیز هستند.

بازارهای ارز همچنین احتمالاً نسبت به سالهای اخیر کمی پراکندگی بیشتری ارائه خواهند کرد. ما انتظار داریم که دلار ایالات متحده در طول 1-3 ماهه آینده در محدوده قرار گیرد و بیش از 6-12 ماهه گزینهی منفی داشته باشد، زیرا در میان فشارهای منفی از کاهش بهرههای ایالات متحده و فشار مثبت از عملکرد برتر داراییهای ایالات متحده گیر کرده است. انتظار میرود که دلار استرالیا (AUD) و یوان چین (CNY) از نرمالشدن چشمانداز ماکروی چین و انتظارات بازار بهرهمند شوند. یوان ژاپن (JPY) از تضییع اختلافات بهره مزاحمت خواهد برد. با این حال، احتمالاً سایر ارزهای اصلی در بازه 6-12 ماهه در یک محدوده ضیق معامله خواهند کرد.

نقش اختصاصی به تخصیصهای خنثی

آیا تخصیص داراییهای ما فقط در مورد اوراق بهادار با کیفیت بالا و بازارهای سهام ترجیحی ما است؟ پاسخ منفی است – اینجاست که دیدگاه سطح پرتفوی مهم میشود.

ما انتظار داریم که اوراق بهادار با کیفیت بالا نسبت به نقدی عملکرد بهتری داشته باشند، اما نمودار فوق نشان میدهد که تخصیص به سمت دیگر کلاسهای اصلی اوراق بهادار ثابت هم مهم است تا بهرههای بسیار بیشتر از آستانه نقدی فعلی را به دست آوریم، در حالی که اطمینان حاصل میشود که ریسکها به طور متنوع باقی میمانند. بنابراین، تخصیصهای بنیادیمان حاوی تخصیصهای کمتر (خنثی و کمتر از بنچمارک) به سمت اوراق بهادار اعتباری خطرناک نیز هستند.

چه تغییرات یا اشتباهاتی ممکن است رخ دهد؟

داشتن دیدگاه نسبتاً مثبت اهمیت انعطافپذیری در صورت تغییر شرایط را کاهش نمیدهد.

ریسک اصلی، فرود زودتر یا شدیدتر از انتظارات در ایالات متحده است. عدم کاهش تورم حتی در شرایط کاهش رشد، ریسکهای یک سناریوی رکودی متفاوت را افزایش میدهد، اما ما این ریسک را کمتر مهم میبینیم، مگر اینکه قیمت نفت به دلیل ریسکهای جغرافیایی به شدت افزایش یابد.

دیدگاه ما نسبت به بازارهای سهام جهانی، حداقل در آغاز سال 2024، ممکن است در معرض خطر قرار گیرد اگر اقتصاد به یکی از سناریوهای رکودی یا رکودی با تورم تغییر کند. با این حال، ما در مقابل اوراق بهادار، اگر چیزی، در یک سناریوی رکودی عملکرد حتی قویتری را ارائه میدهند. تاریخچه نشان میدهد که در سناریوی رکودی یا رکودی با تورم، هیچکدام از اوراق بهادار یا سهام به راحتی عملکرد خوبی نداشتهاند. در این سناریو، داراییهای واقعی مانند طلا (ما نسبت به آن خنثی هستیم و دارای یک تخصیص کم در بخش جایگزینها در تخصیص مدل ما) به عنوان یک محافظ بهتر احتمالاً عملکرد خوبتری خواهند داشت.

سرانجام، ما به دنبال هرگونه شوک خارجی میمانیم. سیاستهای جغرافیایی یک ریسک احتمالی است، به ویژه اینکه سال 2024 احتمالاً با یک تقویم انتخابات نامتعارف جهانی روبرو خواهد شد. تمرکز ما به ادامه بررسی این است که آیا ریسکهای جغرافیایی پتانسیل ایجاد شوک دائمی به قیمتهای دارایی را دارند یا فقط اختلالات کوتاهمدت را فعال میکنند. یک “حادثه” بازار مالی ریسک دوم ممکن است باشد. تاریخ نشان میدهد که زمانی که نرخ بهرهها بالاست، چیزی “شکسته” میشود. سرانجام، ما به دنبال هر گونه اشتباه سیاستی ممکن است مانیتور شویم زیرا بانکهای مرکزی ممکن است به صورت زیاد یا کمتر هاکیش شوند.

در داخل پرتفوی MAI ما، در حال حاضر به دلیل بهرههای جذاب در برخی بخشهای بازار اوراق بهادار، از اوراق بهادار نسبت به سهام سود ترجیح میدهیم. اگرچه ما همچنان تخصیصی به سهام سود داریم، اما تخصیصهایمان را تنظیم کردهایم زیرا بازارهای اعتبار فرصتهای بازگشت سود شبیه به سهام را ارائه میدهند، اما با احتمالاً ولاتیلیته کمتر.

افزایش تخصیص به اوراق بهادار پایین در DM HY، کاهش نگرانی از وامهای سودآور (LLs). تنگشدن استانداردهای تسهیلات بانکی و افزایش هزینههای تأمین مالی، شرکتهای صادرکننده را فشار داده است، که اوراق بهادار DM HY را به عنوان یک گزینه نسبت به کیفیت اعتباری نسبتاً مقاومتر میکند. علاوه بر این، زیرا احتمالاً به اوج چرخه افزایش نرخ بانک مرکزی رسیدهایم، احتمالاً تأمین مالی ناپایدار وامهای سودآور در LLs را حفظ نمیکند و ما این را به عنوان زمان مناسبی برای کاهش نگرانی از LLs میبینیم.

ما در حال کاهش تخصیص به اوراق بهادار EM، هر دو به ارز محلی و به ارز سخت. در حالی که اوراق بهادار EM بهرههای جذابی ارائه میدهند، ما ریسک و بازده تعادل نسبت به یکدیگر را احساس میکنیم. به جای اینکه، ما در بخشهایی مانند اوراق بهادار DM HY، برای کوپن بریدن، که بهرههای قابل قیاسی دارند اما ولاتیلیته کمتری دارند، فرصتهای کسب درآمد مطلوبتری میبینیم.

در آخر، برخی از وزنها را از سهام سود به تماسهای پوشش دادهای منتقل کردهایم. عملکرد سهام سود یک کیسه مختلط بوده است، با بازدهی مثبت 5.1٪ در سال جاری برای سهام سود آمریکا. با این حال، سهام سود آسیا و اروپا با بازدههای 17.5٪ و 11.1٪ به ترتیب در سال جاری ارائه شگفتانگیزی داشتهاند. با این حال، ما فرصتهای بهتری را در تماسهای پوشش دادهای میبینیم که میتوان

ند از نوسانات بازار بهرهمند شوند. ما اعتقاد داریم که اگر بازارها رشد کنند، ممکن است پتانسیل صعودی داشته باشند، زیرا تماسهای پوشش دادهای با یک شاخص مبنایی مانند S&P 500 در زیرین عرصه دارای تنوع بیشتری هستند.

حساسیت بیشتر به نوسانات نرخ. به عنوان یک نتیجه، سرمایهگذاران نیاز به تحقق تعادل در تنوع دسته اوراق بهادار ثابت پرتفوی خود در طول زمان با کیفیتها و افتادگیهای مختلف دارند.

با توجه به بازده بالا در تخصیص MAI ما نسبت به تاریخ به دلیل بازدهی بالا در انواع مختلف داراییها، این یک فرصت جذاب برای سرمایهگذاران است تا در نظر بگیرند که این بازدهیهای بالا را قفل کنند و برای درآمد پایدار و رشد احتمالی در طی سالهای آینده، با توجه به نظر ما در مورد به اوج رسیدن نرخهای بانک مرکزی در ایالات متحده و اروپا، جایگاه بگیرند.

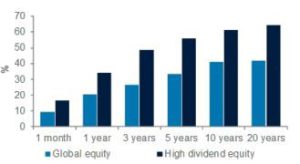

اهمیت بازده کل، اما نباید درآمد را نادیده گرفت. بازده کل به طور کلی میتواند به دو قسمت اصلی – بازگشت سرمایه و بازگشت درآمد – تقسیم شود. به طور قابل توجهی، قیمت داراییها به طور معمول بازدهیها را در بازه زمانی کوتاهمدت میتواند حاکم کند. با این حال، در طول مدت زمان بلندتر، درآمد نشاندهندهٔ یک قسمت بزرگتر از بازده کل است.

به عنوان مثال، در یک پرتفوی 60/40 سهام/اوراق بهادار، درآمد (شامل درآمد سود سهام و کوپنهای اوراق بهادار) ممکن است کمتر از 20٪ به بازده کل پرتفوی در طول یک سال مشارکت کند. با این حال، هنگامی که دوره سرمایهگذاری را به فراتر از پنج سال گسترش دهیم، درآمد ممکن است بیش از نیمی از بازده کل را ایجاد کند. یک تجزیه و تحلیل مشابه در مقایسه بازدهیهای درآمد و سرمایه به بازده سهام جهانی نسبت به سهام با عایدی سود بالا هم نتیجه مشابهی را به دست میدهد و اهمیت ترکیب درآمد به مدت طولانی را نشان میدهد.